订阅

订阅 上一篇

上一篇 下一篇

下一篇A股股息率表明此时存款不如买股

作者:admin 日期:2009-05-30

结果表明,A股市场有238只股票预期股息率超越了当前3.6%的一年期存款利率,A股股息率魅力凸显

红周刊特约作者 渤海证券研究所 房振明 徐莉莉

随着A股市场的理性回归,价值投资重新获得市场广泛认同,股息率指标也越来越受到投资者和策略研究机构的重视,众多机构和投资者纷纷开始使用股息率数据,作为投资的参考指标之一。尤其在预期进一步降息的背景下,股息率高的股票更值得投资者加以关注。

股息率的高低可以衡量上市公司对股东的回报程度。从海外成熟市场的经验看,股息率的高低往往成为衡量一家上市公司是否具有真实高回报的最重要指标。而在一个相对弱势的市场中,那些具有相对较高股息率水平的防御型公司,也被认为更具安全边际。例如,在彼得·林奇的投资组合中,大致有六类公司是值得投资的,即稳定缓慢增长型公司、大笨象型公司、快速增长型公司、周期型公司、资产富余型公司和起死回生型公司。稳定缓慢增长型公司往往是那些具有较高股息率的公司,从每年的分红方案看,这类公司往往会给投资者以稳定而较高的股息,因而得以入选。

股息率有效性假设的经济学意义

股息率指标被定义为每股股息与股票价格之间的比率。理论和投资实践都证明,股票的分红公告是对股票价格和收益率具有重要影响作用的信息事件。上年度具有较高增速的股息率说明该上市公司在过去一年分红水平有了较大提升,这可能预示着企业正进入高速发展期,未来将具有较强的良好持续经营能力,这也意味着此类股票在长期来看很有可能是具有极大潜力的上市公司,因而,投资者可以预期上年度股息率增长较快的股票,在未来具有较高的持续收益,而该类股票组合的区间收益率很有可能超越上证指数在本区间的收益。

为此,我们将检验股息率增速较快的股票组合相对于上证指数的区间收益率情况,进而判断高股息率是否可以成为一种选择超过市场股票组合的方法。

此外,股息率指标在一定程度上,反映了投资者能从上市公司正常经营中获取的利润回报水平。在弱市中,股息率若能超越某一持有期的利率,而且如果在未来年度,上市公司分红政策不变,股票在该持有期内,股息率仍能保持超越利率的水平,那么,仅仅依靠分红,投资者便可以超越同期的银行存款,同时还保留了股票上涨获得资本利得的可能性。

尽管短期内这种投资策略或将受诸多因素的冲击和影响,但长期而言,股息率超过存款利率的股票组合区间内的收益率有可能超越指数。

利用历史数据检验假设

针对上述股息率指导投资有效性的疑虑,我们选取Wind数据库中所有A股股票年度每股现金分红总额(1996年~2007年)、不同交易日的股票价格为样本(1997年~2008年),并据此计算所有A股股票历年股息率及股息率增长变化,同时选取当年股息率增长最快的10只、20只、30只股票,分别构建年度股息率增长速度较快的股票组合;选取股息率高于当年平均存款利率的所有股票、超越存款利率最多的10只股票、20只股票、30只股票,分别构建年度股息率高于存款利率的股票组合。在此基础上,计算股息率增长较快的股票组合在6、8、10个月相对于上证指数的区间超额收益率,检验该类型股票组合长期来看具有超过上证综合指数(2632.930,44.36,1.71%)的区间收益率,并通过对股息率高于存款利率所有股票,超越最多的10只、20只、30只股票组合在6、8、10个月,相对于上证指数的区间超额收益率的分析,检验该股票组合长期收益率能否超越上证指数。

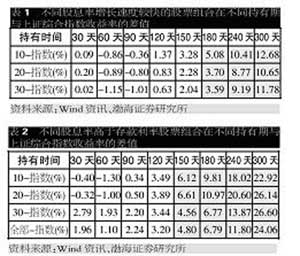

检验的结果表明,股息率增长速度快的股票组合长期收益率显著超越市场指数。表1给出了不同股息率增长速度较快的股票组合,在不同持有期与上证综合指数收益率的差值,可见持有期超过180日后,股息率增长速度较快的股票组合具有超越市场指数的表现,这意味着可以选择股息率增长速度较快的股票,构建持有超过半年以上的投资组合或者金融产品。

表2给出了不同股息率高于存款利率股票组合在不同持有期与上证综合指数收益率的差值。显然,股息率高于存款利率的股票组合,长期收益率显著超越市场指数。而且较上述结论更为明显,持有期超过150天时,已经开始表现出来,当持有期达到240天时,则变得相当显著,在300天时,超过上证综合指数收益率平均最多达26.6%。

应该说,若选择股息率高于存款利率的20只股票构建组合,接下来持有超过半年以上,这是投资者超越市场指数的一个很好策略,也是一款可以为机构投资者所用的金融产品。

应用假设分析当前市场动态

历史经验表明,股息率指标具有一定的投资实践意义,尤其是面对增长预期下滑的弱市格局,较高的股息率将起到较好的保护和支撑作用。选择高于存款利率越多的股票,构建中长期投资组合,不失为稳健投资者超越市场指数的良好策略,而股息率增速指标对投资者获取超额收益也具有重要的投资参考价值。

截至10月31日,上市公司三季报均已披露完毕,我们根据季报公布的各上市公司盈利状况,并据此预估了2008年的利润水平。同时,分析和计算2005~2007年上市公司的分红比例,以此作为2008年分红比例的参考,并结合2008年预期的利润水平,推算出2008年所有A股股票的预期股息率。结果表明,A股市场有238只股票预期股息率超越了当前3.6%的一年期存款利率。表3给出了股息率高于存款利率前20只股票的具体数据。从排名来看,目前驰宏锌锗(19.60,-0.06,-0.31%)以16.08%的预期股息率暂居榜首,武钢股份(7.08,0.10,1.43%)、鞍钢股份(9.82,0.23,2.40%)分别以15.7%、14.89%紧随其后。这些上市公司中,一大批已保持多年连续稳定的高股息率水平,尤其是黑色金属、有色金属、采掘等行业高分红、高回报的优势突出。例如,武钢股份、鞍钢股份2005年、2006年处于8%~9%的高股息率水平。相比较而言,这些具有高于存款利率较多的股息率的股票,在目前疲弱的市场状态下值得投资者关注。

若从成长潜质的角度而言,股息率增长较快的股票也是稳健投资者长期持有,并有望获得超越市场收益的较好品种。表4给出了2008年预期股息率较2007年股息率增长最快的20只股票数据,供投资者参考。

文章来自:

文章来自:  Tags:

Tags: